热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

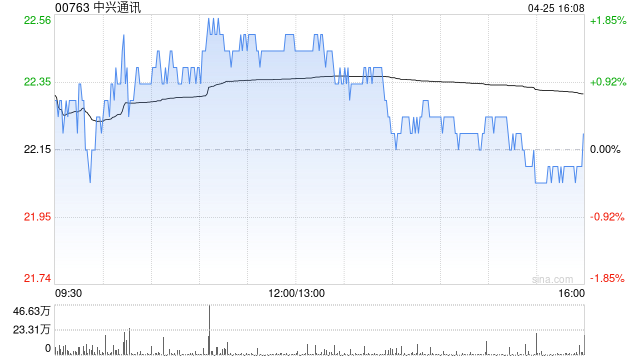

大华继显发布研报称,中兴通讯(00763)第一季营收超出市场预期,同比增长7.8%。然而,由于收入增长是由低利润的人工智能服务器业务所带动,产品组合及利润因而显著恶化,净利润大致与预期相符。该行预期,中兴未来数季来自人工智能服务器业务的贡献将持续上升美港通证券,短期内可能导致毛利率受压。维持“持有”评级;目标价由26.5港元下调至24.3港元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

点牛股配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯